Grupa LafargeHolcim ogłasza wyniki za II kwartał 2016 roku

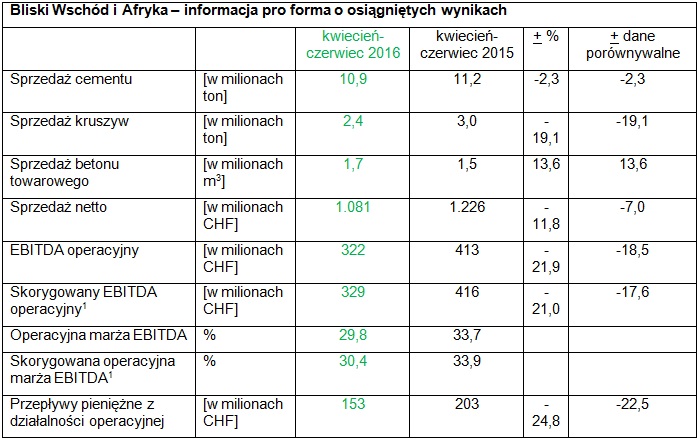

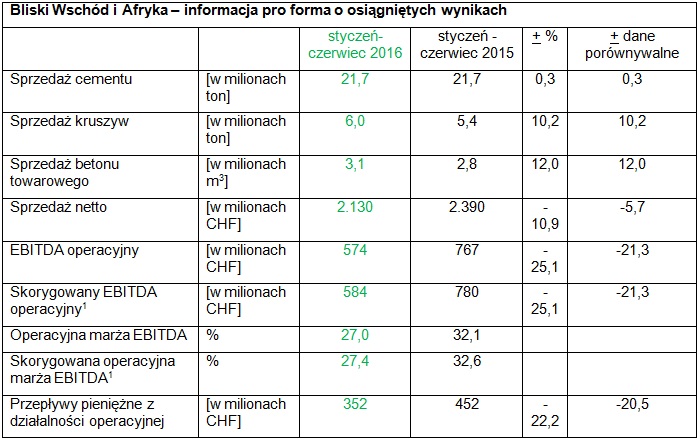

Rynki Bliskiego Wschodu i Afryki

Zysk regionu bliskowschodniego spadł w II kwartale o 17,6% (wartość skorygowanego operacyjnego wskaźnika EBITDA). Gdyby nie sytuacja na rynku nigeryjskim, zysk dla całego regionu wzrósłby o 7,9% według tego samego kryterium.

Dzięki znacząco korzystnym wynikom kwartalnym odnotowanym na rynkach Algierii, Egiptu, Libanu i Maroka – przy czym wzrost zysku wynikał częściowo z odpowiedniej polityki cenowej i zmiany koszyka produktów na wybranych rynkach, jak również ze wzrostu sprzedaży w niektórych krajach – Grupie udało się skutecznie i z istotną nadwyżką zniwelować efekt spadku sprzedaży w Republice Południowej Afryki i w Zambii.

Ujemne wyniki odnotowane w regionie wiążą się z niekorzystnymi warunkami rynku nigeryjskiego. Pomimo wzrostu rynkowego, niższe ceny w 2015 roku i poważny deficyt gazu ziemnego w związku z atakami na gazociągi wywołały spadek kwartalnego skorygowanego wskaźnika operacyjnego EBITDA. W wyniku dewaluacji nairy w czerwcu 2016 roku podniosła się podstawa kosztów ponoszonych przez Grupę w Nigerii. Rozpoczęliśmy proces przystosowywania naszych maszyn i urządzeń do pracy z paliwami alternatywnymi dla gazu ziemnego, między innymi z koksem ponaftowym i węglem kamiennym. Prace te powinny zostać zakończone do grudnia bieżącego roku. W połączeniu z planowanym na rok 2016 uruchomieniem nowego pieca, opisane działania powinny przynieść efekty w postaci wzrostu EBITDA.

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

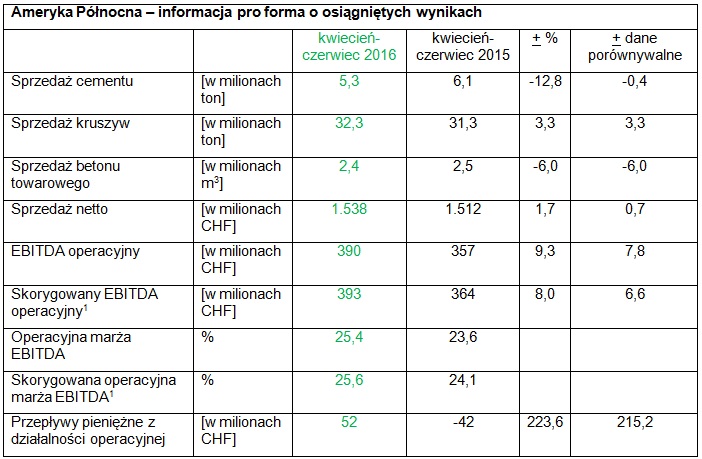

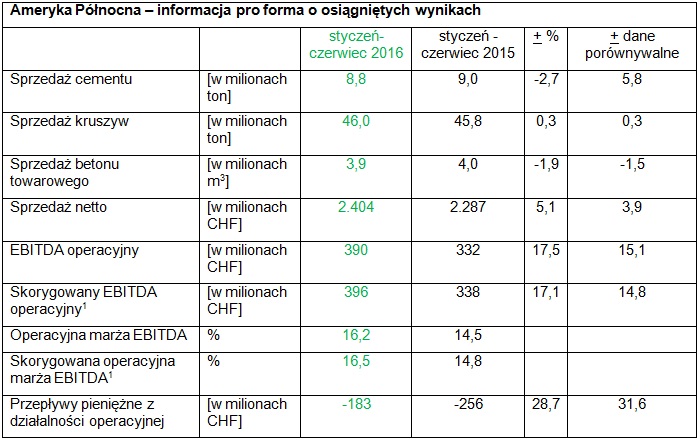

Ameryka Północna

Na rynku północnoamerykańskim Grupa LafargeHolcim odnotowała w II kwartale wzrost zysków, wynikający z odpowiedniej polityki cenowej połączonej z korzyściami związanymi z wykorzystaniem efektu synergii. Wartość skorygowanego wskaźnika operacyjnego EBITDA wzrosła w II kwartale o 6,6& według danych porównywalnych. W okresie tym stwierdzono normalizację tendencji popytowych w związku z silnym wzrostem w I kwartale dzięki warunkom pogodowym, niezmiernie korzystnym w porównaniu z rokiem poprzednim. Świadczą o tym wyniki rynku północnoamerykańskiego rok do roku: wartość skorygowanego wskaźnika operacyjnego EBITDA wzrosła o 14,8% według danych porównywalnych.

W Stanach Zjednoczonych zwiększone zaufanie rynkowe przyczyniło się do utrzymania stałego popytu na rynku budowlanym – szczególnie w segmencie mieszkaniowym i niemieszkaniowym. Grupa LafargeHolcim odnotowała w II kwartale wzrost sprzedaży kruszyw i cementu przy jednoczesnym spadku sprzedaży betonu towarowego. Wschodnia Kanada odnotowała w II kwartale nieco wyższą wartość skorygowanego wskaźnika operacyjnego EBITDA. Pomimo wzrostu popytu w Kolumbii Brytyjskiej, w II kwartale zachodnia Kanada nadal odczuwała skutki osłabienia dynamiki inwestycyjnej w związku z wywołaną cenami ropy naftowej dekoniunkturą na rynkach eksportowych Alberty, Saskatchewan i Dakoty Północnej. Pożary w Fort McMurray – siedzibie licznych firm zajmujących się wydobyciem piasków roponośnych – również wywarły ujemny wpływ na ogólny poziom popytu.

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

1 Z wyłączeniem fuzji, restrukturyzacji i innych zdarzeń jednorazowych

Program dywestycyjny i alokacji środków kapitałowych

W związku z niedawnym zawarciem umów o sprzedaży wybranych aktywów w Indiach, na Sri Lance, w Chinach i w Wietnamie, przekroczyliśmy pierwotnie zakładany na 2016 rok próg kwoty 3,5 miliarda CHF. Po opodatkowaniu, przychody z tytułu transakcji zawartych od początku roku przyczynią się do ograniczenia zadłużenia Grupy netto ogółem o przybliżoną kwotę 3,5 miliarda CHF – jednocześnie pomagając Grupie w realizacji celu ograniczenia zadłużenia netto do około 13 miliardów CHF do końca bieżącego roku.

Ze względu na skuteczną realizację programu dywestycyjnego postanowiliśmy podnieść jego wartość docelową do 5 miliardów CHF. Zakończenie całego procesu (z uwzględnieniem dodatkowej kwoty przychodów w wysokości 1,5 miliarda CHF) planowane jest na grudzień 2017 roku.

Dzięki realizacji programu dywestycyjnego, wypracowaniu środków gotówkowych w drodze wykorzystania efektu synergii i osłabionej dynamice wydatków inwestycyjnych Grupa osiągnie korzystniejszy wskaźnik zobowiązań kredytowych, zgodnie z przyjętym założeniem utrzymania solidnej wiarygodności kredytowej na poziomie inwestycyjnym przez pełen cykl rozliczeniowy. Nadwyżki gotówkowe zamierzamy zwrócić akcjonariuszom w drodze wykupu akcji lub wypłaty dywidend o solidnym wskaźniku wiarygodności kredytowej na poziomie inwestycyjnym.

Przepływy pieniężne i zadłużenie finansowe netto

Dzięki ścisłej kontroli wydatków inwestycyjnych w II kwartale odnotowano poprawę operacyjnych wolnych przepływów pieniężnych o 26% w porównaniu z rokiem 2015. Zmiany w wielkości kapitału obrotowego w pierwszej połowie roku wywołały wypływ pieniądza, głównie ze względu na sezonowość branży na półkuli północnej.

Zadłużenie netto w II kwartale wyniosło 18,1 miliarda CHF (dla porównania: w IV kwartale 2015 r. wynosiło 17,3 miliarda CHF); kwota odzwierciedla wypłatę dywidendy w wysokości 900 milionów CHF w maju bieżącego roku oraz ścisłą kontrolę wydatków inwestycyjnych, których wartość ograniczono do 800 milionów. Efekt dywidendy i wydatków inwestycyjnych został częściowo złagodzony dzięki sprzedaży zakładu południowokoreańskiego za 400 milionów CHF.

W wyniku skutecznego zarządzania zobowiązaniami i refinansowaniem w pierwszej połowie 2016 roku, średni okres zapadalności zadłużenia został wydłużony z 4,2 lat na koniec roku 2015 do 4,9 lat na koniec II kwartału bieżącego roku. Ponadto średni koszt zadłużenia spadł do poziomu 4,7% na koniec czerwca w porównaniu ze wskaźnikiem 5,1% na koniec grudnia 2015 roku.

Fuzja, restrukturyzacja i inne zdarzenia jednorazowe

Koszty zdarzeń jednorazowych ogółem zamknęły się kwotą 176 milionów CHF w pierwszej połowie roku; kwota uwzględnia 116 milionów CHF w kosztach synergicznych projektów wdrożeniowych.

Wydatki finansowe

Wydatki finansowe netto w wysokości 424 milionów CHF są o 245 milionów CHF niższe w porównaniu z wynikami pro forma za pierwszą połowę roku 2015; różnica odzwierciedla niższy poziom zadłużenia, korzyści synergiczne związane z fuzją oraz niższy poziom zadłużenia finansowego netto w 2016 roku, a także ujemne wyniki transakcji walutowych w roku 2015, wynikające głównie z niekorzystnego kursu brazylijskiego reala.

Podatki

Wyniki fiskalne Grupy za pierwszą połowę roku pozostają przede wszystkim pod wpływem nieuznawania strat fiskalnych przez niektóre państwa – przede wszystkim Brazylię, Chiny i Nigerię –oraz skutków podatkowych zbycia aktywów południowokoreańskich. Efektywna stawka opodatkowania za cały rok 2016 wyniesie najprawdopodobniej 32% (nie uwzględniając skutków podatkowych programu dywestycyjnego).

Dochód netto

Dochód netto za pierwszą połowę roku wyniósł 452 miliony CHF – o 318 milionów więcej, niż pro forma w analogicznym okresie roku poprzedniego. Poprawa wyniku wiąże się przede wszystkim z niższymi kosztami fuzji, restrukturyzacji i innych zdarzeń jednorazowych, oraz z niższymi odpisami z tytułu strat, częściowo zniwelowanych zyskiem ze sprzedaży firmy Siam City Cement w 2015 roku i szeregiem korekt rachunkowych cen zakupu. Z pominięciem wymienionych pozycji, dochód netto wzrósł o kwotę 92 milionów CHF.

Źródło: LafargeHolcim

Źródło fot.: 123rf.com