Kondycja kopalni. Wskaźniki finansowe firmy produkującej kruszywa łamane

Płynność, sprawność działania, zadłużenia oraz rentowność. Wskaźniki te, wykorzystane w analizie finansowej firmy produkującej kruszywa, wskazują np., czy cel zarządu firmy – uzyskanie jak najmniejszego ryzyka finansowego i utrzymanie spółki w dobrej kondycji finansowej – jest właściwie realizowany.

Ogólna charakterystyka firmy

Podmiotem analizy finansowej jest firma X, produkująca naturalne kruszywa łamane dla potrzeb budownictwa drogowego i kolejowego, prowadząca działalność gospodarczą jako spółka kapitałowa prawa handlowego. W latach 1-5 firma rocznie zatrudniała 225-230 pracowników, w tym na stanowiskach ruchowych 165-168 osób, rocznie sprzedawała od 1,2 do 1,6 mln Mg kruszyw o wartości 29,2-56,6 mln PLN, dysponowała kapitałem własnym od 10,2 do 41,5 mln PLN, kapitałem obrotowym od 3,5 do 11,2 mln PLN. Spółka posiadała środki gospodarcze o wartości od 18,8 do 50,4 mln PLN, uzyskiwała zysk netto od 3,6 do 14,6 mln PLN, realizowała proces produkcyjny przy udziale aktywów trwałych w aktywach ogółem od 48,9 do 70,8%. Wyposażona w kapitał własny, kształtujący się od 54,2 do 82,3%, obciążona była zobowiązaniami długoterminowymi wynoszącymi od 0,4 do 13,2%, zobowiązaniami krótkoterminowymi wynoszącymi od 12,0 do 23,8%. Działalność gospodarczą prowadziła przy stopniu finansowania aktywów trwałych kapitałem własnym od 94,3 do 125,2%, przy czym w pierwszym, czwartym, piątym badanym roku spełniała tzw. ,,złotą regułę bilansowania” z uwagi na pełne pokrycie aktywów trwałych kapitałem własnym (tabela 1).

.jpg)

Tab. 1. Wskaźniki wyposażenia firmy X w środki gospodarcze oraz kapitały w latach

1-5 [%] (opracowanie własne).

Wyposażenie firmy X w środki gospodarcze oraz kapitały w analizowanych latach określono wskaźnikiem: udziału aktywów trwałych w aktywach ogółem (α), udziału aktywów obrotowych w aktywach ogółem (β), wyposażenia w kapitał własny (ε), obciążenia zobowiązaniami długoterminowymi (η), obciążenia zobowiązaniami krótkoterminowymi (μ), pokrycia aktywów trwałych kapitałem własnym (δ) [2]. W tabeli 1 przedstawiono obliczone wskaźniki wyposażenia firmy X w środki gospodarcze oraz kapitały w latach 1-5, a także ich poziom średni E(x).

.jpg)

Tab. 2. Wskaźniki statycznej płynności finansowej w latach 1-5 (opracowanie własne).

Wskaźniki finansowe

W analizie finansowej stosuje się wskaźniki: płynności finansowej, sprawności działania, zadłużenia oraz rentowności [1]. Do oceny płynności finansowej firmy X w układzie statycznym wykorzystano następujące wskaźniki: bieżącej płynności finansowej (BPF), wysokiej płynności finansowej (WPF), kapitału obrotowego netto (WKON) [3]. Wyznaczone dla okresu pięcioletniego statyczne wskaźniki płynności finansowej podano w tabeli 2.

W ramach przeprowadzonych badań określono dynamiczne wskaźniki płynności finansowej, tj.: wydajności gotówkowej na tle sprzedaży (WGs), wydajności gotówkowej na tle aktywów ogółem (WGa), pokrycia wydatków inwestycyjnych (PWI), pokrycia spłaty długu i jego obsługi (PSD), pokrycia zobowiązań ogółem (PZO), pokrycia zobowiązań krótkoterminowych (PZK) [3]. Obliczone wartości tych wskaźników podano w tabeli 3.

.jpg)

Tab. 3. Wskaźniki dynamicznej płynności finansowej w latach 1-5 (opracowanie własne).

Wskaźnik wydajności gotówkowej na tle sprzedaży (WGs), określający wielkość środków pieniężnych generowanych z jednostki sprzedaży, miał tendencję rosnącą od 0,15 w pierwszym roku, do 0,31-0,32 w latach 4-5. Wskaźnik wydajności gotówkowej na tle aktywów ogółem (WGa) kształtował się od 0,24 w pierwszym roku, do 0,43 w czwartym. Wskaźnik pokrycia wydatków inwestycyjnych (PWI), kształtujący się na poziomie od 1,24 do 3,20, oznaczał brak potrzeby pozyskania dodatkowych źródeł finansowania prowadzonej działalności gospodarczej. Wskaźnik pokrycia spłaty długu i jego obsługi (PSD) miał korzystną tendencję rosnącą: od 3,92 do 9,37. Wskaźnik pokrycia zobowiązań ogółem (PZO) wzrastał od wartości najmniej korzystnej 0,66 w pierwszym roku, do wartości najbardziej korzystnej 2,82 w piątym roku. Wskaźnik pokrycia zobowiązań krótkoterminowych (PZK) miał również bardzo korzystną tendencję rosnącą: od 1,02 w pierwszym roku do 2,91 w roku piątym.

.jpg)

Tab. 4. Wskaźniki rentowności w latach 1-5 [%] (opracowanie własne).

Rentowność

Badanie rentowności przeprowadzono przy wykorzystaniu wskaźnika rentowności aktywów (ROA) – tj. rentowności ekonomicznej, wskaźnika rentowności kapitału własnego (ROE), tj. rentowności finansowej wskaźnika rentowności sprzedaży (ROS) – tj. rentowności handlowej [2]. Rentowność ekonomiczna zarządzania posiadanym majątkiem była wysoka i wynosiła od 18,9 do 33,9%. Rentowność finansowa także była wysoka i kształtowała się od 34,8 do 49,1%. Również wysoka była rentowność handlowa – zysk brutto osiągany z 1 złotówki wartości sprzedaży wynosił od 12 do ponad 25 groszy (tabela 4).

Firma X wykorzystywała kapitały obce do finansowania prowadzonej działalności gospodarczej. Efektywność zastosowania tych środków określono ,,efektem dźwigni finansowej” (EDF) [2]. Rentowność kapitału własnego zmieniała się od 6,2 do 19,1% w konsekwencji zaangażowania kapitałów obcych (tabela 5).

![]()

Tab. 5. Efekt dźwigni finansowej (EDF) w latach 1-5 [%] (opracowanie własne).

Zadłużenie

W analizie poziomu zadłużenia badanego pomiotu gospodarczego wykorzystano wskaźnik: zadłużenia ogólnego (ZO), zadłużenia kapitału własnego (ZKW), kapitału długoterminowego (ZD) oraz wskaźnik udziału zobowiązań długoterminowych w zobowiązaniach ogółem (UZD). W ocenie obsługi długu wzięto pod uwagę kształtowanie się wskaźnika: pokrycia obsługi długu (POD), pokrycia zobowiązań odsetkowych (PZO), obsługi długu nadwyżką finansową (PODNF) [2]. Niskie wartości wskaźnika ogólnego zadłużenia (ZO) od 0,12 do 0,3 były bezpieczne dla pożyczkodawców – na jedną złotówkę kapitału własnego przypadało od 0,15 do 0,68 PLN kapitału obcego, a także od 0,05 do 0,40 PLN kredytu długoterminowego. Udział zobowiązań długoterminowych w zobowiązaniach ogółem kształtował się bardzo korzystnie, przy czym jego średnioroczny poziom wynosił 23%.

Kształtowanie się wskaźnika pokrycia zobowiązań odsetkowych (PZO) od 20,5 do 98,9 świadczy o bardzo wysokiej możliwości spłaty przez firmę X obciążeń kredytowych z wypracowanej nadwyżki finansowej. Zarówno wskaźnik pokrycia obsługi długu (POD), kształtujący się od 2,85 do 7,77, jak również wskaźnik obsługi długu nadwyżką finansową (PODNF), wynoszący od 3,63 do 9,21, świadczą o bardzo małym ryzyku związanym z udzielaniem firmie kredytów (tabela 6).

.jpg)

Tab. 6. Wskaźniki zadłużenia i obsługi długu w latach 1-5 (opracowanie własne).

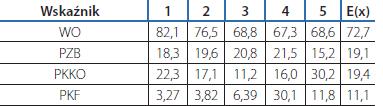

Analizę sprawności działania firmy X przeprowadzono korzystając z wskaźników bazujących na kosztach wytwarzania oraz rotacji aktywów. Spośród wskaźników bazujących na kosztach wytwarzania określono wskaźnik: operacyjności (WO), poziomu zobowiązań bieżących w koszcie własnym sprzedaży (PZB), pokrycia kosztów kapitałem obrotowym (PKKO), poziomu kosztów finansowych (PKF) [2]. Wskaźnik operacyjności (WO) przyjmował wartości od 67,5 do 82,1%, a więc nie wskazywał na trudności firmy w uzyskaniu zwrotu poniesionych kosztów. Wskaźnik poziomu zobowiązań bieżących w koszcie własnym sprzedaży (PZB) przyjmował wartości zadawalające. Wskaźnik pokrycia kosztów działalności firmy kapitałem obrotowym (PKKO) był najniższy w trzecim roku (11,2 %), zaś najwyższy w piątym roku (30,2 %). Najwyższa wartość wskaźnika (PKF) 30,1 % wystąpiła w roku czwartym i była spowodowana wyższym poziomem kosztów, natomiast najniższą, wynoszącą 3,27%, wynikającą z wyższego udziału zobowiązań ogółem, stwierdzono w piątym roku (tabela 7).

Tab. 7. Wskaźniki sprawności działania opartych na kosztach wytwarzania w latach

1-5 [%] (opracowanie własne).

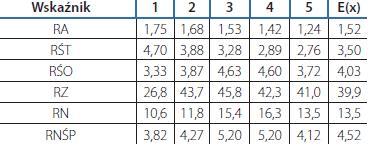

W przeprowadzonej analizie w zakresie efektywności wykorzystania majątku określono wskaźnik: rotacji aktywami (RA), rotacji środkami trwałymi (RŚT), rotacji środkami obrotowymi (RŚO), rotacji zapasami (RZ), rotacji należnościami (RN), rotacji należnościami i środkami płynnymi (RNŚP) [2]. Wskaźnik rotacji aktywami (RA) miał tendencję malejącą, wskazującą na pogarszające się wykorzystanie majątku firmy. Z obliczonych wartości wskaźnika rotacji środkami trwałymi (RŚT) wynika, że najwyższy przychód w wysokości 4,70 PLN generowała jedna złotówka aktywów trwałych w pierwszym roku, zaś najniższy w wysokości 2,76 PLN w roku piątym. Na podstawie określonych wartości wskaźnika rotacji środkami obrotowymi (RŚO) można stwierdzić, że firma X obracała od 3,33 do 4,63 razy majątkiem obrotowym dla uzyskania osiągniętego przychodu ze sprzedaży. Wzrost wartości tego wskaźnika świadczy o poprawie efektywności gospodarowania majątkiem obrotowym. Wartości wskaźnika rotacji zapasami (RZ) były dość wysokie (od 26,8 do 45,8), a zatem zarząd firmy starał się w jak najmniejszym stopniu zamrażać środki gospodarcze w zapasach. Wskaźnik rotacji należności (RN) informuje, że w ciągu roku następował obrót należnościami od 10,6 do 16,3 razy, przy czym najskuteczniej firma ściągała należności w czwartym roku.

Wskaźnik rotacji należnościami i środkami płynnymi (RNŚP) świadczy, iż firma odtwarzała należności i środki płynne od 3,82 do 5,20 razy, przy czym najefektywniej nimi zarządzano w latach 3-4 (tabela 8).

Tab. 8. Wskaźniki sprawności działania opartych na wykorzystaniu majątku w latach

1-5 [%] (opracowanie własne).

Wnioski

Z przeprowadzonej analizy badanych wskaźników finansowych firmy X w latach 1-5 wynikają następujące wnioski:

1. Stopień pokrycia zobowiązań krótkoterminowych aktywami o dużym stopniu płynności był wysoki, wskazywał na nadpłynność finansową. Przemawiają za tym wyznaczone wskaźniki statycznej płynności finansowej, świadczące o szybkiej możliwości sprostania zobowiązaniom bieżącym.

2. Wszystkie określone dynamiczne wskaźniki płynności finansowej miały tendencję rosnącą, wyrażającą lepszą sytuację finansową na końcu, niż na początku badanego okresu.

3. Zarówno rentowność ekonomiczna zarządzania posiadanym majątkiem, jak również rentowność finansowa oraz rentowność handlowa była wysoka.

4. Zadłużenie firmy wpływało korzystnie na rentowność kapitału własnego, kopalnia zarabiała na korzystaniu z kapitałów obcych, ponieważ efekt dźwigni finansowej był dodatni. Zadłużenie długoterminowe było niewielkie.

5. Bardzo korzystnie kształtowały się wskaźniki aktywności gospodarczej bazujące na kosztach.

6. Wskaźniki sprawności działania bazujące na wykorzystaniu majątku wskazują na bardzo pozytywne działanie zarządu firmy w zakresie zarządzania posiadanymi środkami gospodarczymi.

7. Na korzystne kształtowanie się badanych wskaźników finansowych miało wiele czynników, m.in. stabilne, znaczące zapotrzebowanie zwłaszcza budownictwa drogowego na naturalne kruszywa łamane.

8. Przeprowadzone badania wykazały dążenie zarządu firmy do jak najmniejszego ryzyka finansowego i utrzymania jej w jak najlepszej kondycji finansowej.

Literatura

1. Gałaś Z.: Rachunkowość produkcji. TEMPUS. AGH. Kraków 1998.

2. Sierpińska M., Jachna T.: Ocena przedsiębiorstwa według standardów światowych. PWN. Warszawa 2004.

3. Sukiennik M.: Teoria płynności finansowej. [w:] Komputerowo Zintegrowane Zarządzanie. Tom II. Oficyna Wydawnicza Polskiego Towarzystwa Zarządzania Produkcją. Opole 2008.

Autor: dr hab. inż. Zdzisław Gałaś, profesor nadzwyczajny, Akademia Górniczo-Hutnicza w Krakowie

Artykuł został opublikowany w magazynie "SiMB" nr 2/2012